云南信托研报:突发降息降准,救市力度持续增强

发布日期:2024-09-19 15:18

来源类型:姜超律师 | 作者:阿丽玛

| 【494949澳门今晚开什么】 【2024新澳免费资料】 【新澳门2024年正版免费】 | 【澳门金牛版正版资料大全免费】 【新澳开奖记录今天结果】 【2024年新澳门王中王资料】 【管家婆最准一肖一码】 【新澳彩开奖结果查询】 【2023新澳门2024免费原料网】 【4949澳门免费资料大全特色】 【2024今晚澳门特马开什么号】 【新奥门开奖结果2024】 【2O24澳彩管家婆资料传真】

近日,云南信托固定收益部对宏观经济形势、地产政策、债券市场和权益市场、城投债风险与投资机会等相关情况,进行了分析,以下为研报内容(本报告仅作参考,不作为实质性的投资决策建议。投资者据此操作,风险自负。投资有风险,入市需谨慎)。

1月24日,央行宣布将于2月5日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约7.0%。同时宣布下调提供给金融机构的支农支小再贷款、再贴现利率0.25个百分点。

本次降息降准对市场的冲击极大,股市重要指数翻红两天且增幅较大。债券市场中长期债券也持续走好。同时,本次降准也可能是为了后续加速发行的地方政府债券提供资金支持,并为在一定程度上支持地产等相关产业做点准备。随着这次降息降准事件,央行也提出将设立信贷市场司,加大对重大战略、重点领域和薄弱环节的金融支持力度。我们预期货币政策工具将加大出具,在多方面支持经济的稳定,尤其是2023年经济整体疲软,其中,中小企业和居民的投资与消费持续萎靡,对经济的持续性发展产生重大阻碍。

进一步,我们也认为此次动作是2024年财政加强发力的前置特征,随着地方债务风险化解持续推进,2024年地方债有望有所新增以支持地方发展,特殊再融资债券也将继续推进以保障地区债务风险的稳定。

特别是随着降息降准,也表达监管和政府对于积极化解房地产风险的努力,央行联合金融监管总局印发《关于做好经营性物业贷款管理的通知》,其积极作用在于帮助地产企业盘活以商业地产和经营性物业为代表的存量资产,改善流动性情况;同时商业地产和经营性物业现金流稳定,有助于降低银行风险。

本轮降息降准本质上还起到了稳信用的效果。这是在当前居民资产负债表受损、收入与消费不匹配,而企业产能过剩、活力不足的环境下,定向降息叠加降准反而能够最大化金融资源的利用,起到稳信用的效果。对于资本市场而言,有助于提振预期、稳定信心。

核心摘要:

1、地方债提前发行,倾斜经济大省并有望超过往年。

2、雪球敲入对市场整体影响不大。

3、国常会引入长期资金,短期有效,长期仍待后续政策。

4、2024年特殊再融资债仍将持续,利好债市。

5、地产政策持续出台将稳定部分民企地产。

6、宏观经济动力不足,近期刺激政策频繁,债券市场稳定向好。

7、股市结构性行情凸显,短期高息股上升阻力小。

8、专题研究:2024年城投债风险防范及投资机会展望。

一、近期热点问答1、如何看待地方债提前批的发行与布局?

近期,2024年提前批专项债额度已下达地方,最快于1月底启动发行,如湖北发行236亿地方债、大连发行本年度首支单列市地方债、河南发行2只地方债等已经开始运作。截至目前,财政部尚未正式披露2024新增专项债提前下达限额规模。近年来新增专项债提前下达额度占上年全部额度比重基本保持在40-60%,2023年新增专项债额度为3.8万亿元,预估2024年新增专项债提前下达额度在1.52-2.28万亿元。我们从额度分配看,由于去年化债对债务压力较大省份倾斜较多,本次提前下达额度或向经济大省活债务压力较小的省份倾斜。

本次地方债的提前发行我们需要区分是一般提前地方债还是特殊再融资债的发行。我们较为关注今年地方化债资金到位存在一定的压力。2023年化债所给予的资金支持较大,配套的银行债等发行量也有所上升,刚进入2024年,资金压力处于逐渐舒缓的过程,且中央主动加杠杆等原因,我们认为地方债的提前发行会逐渐其余正常,且为了持续刺激地区发展,地方债的支持可能会超过往年。

2、如何看待大批量雪球敲入的影响?

因陷入爆仓风波,此前鲜少被认知的雪球结构产品(自动赎回型期权产品)近期得到市场的高度关注。2024年以来,A股市场持续震荡,代表中小盘股指数的中证500、中证1000指数下挫,引发了市场对雪球产品敲入(当挂钩资产的价格下跌到预先设定的水平时)的担忧。

通过分析,我们认为雪球的敲入和对冲对现货市场影响较为有限,雪球存量总规模2000亿元左右,可以撬动的股指期货本金最高为3200亿元左右,与A股总市值75万亿元比较,对市场的影响很小。但我们也认为这是股市整体疲软和投资者信心不足的侧面反映,我们仍较为关注刺激政策的出台,特别是1月24日,央行公布降降准降息对市场产生较大积极影响。

3、如何看待国常会引入长期资金入市?

1月22日召开的国常会,重点提及资本市场。会议从三方面部署资本市场建设,涉及更加注重投融资动态平衡,大力提升上市公司质量和投资价值,加大中长期资金入市力度,增强市场内在稳定性。加强资本市场监管,打造规范透明的市场环境。采取更加有力有效措施,着力稳市场、稳信心。加强政策工具创新和协调配合。

可以看出,受到开年来市场尤其是股市的大幅波动,本次国常会回应市场关切,释放出多个积极政策信号,将为股市企稳和投资者信心回升提供支撑。加大中长期资金的引入,如“平准基金”等措施引发广泛关注,目前看来短期有助于遏制股市非理性下行,但长期维稳效果仍取决于后续其他政策配合力度、经济的修复情况和投资者信心的恢复。

4、如何看待2024年首批特殊再融资债的情况?

首先,我们看到从2023年7月,中央政治局会议提出“一揽子化债方案”到2023年底,特殊再融资债共计发行13885亿元。重点区域获得较大规模的特殊再融资债;其中贵州省规模超2000亿元,天津、云南、内蒙古、辽宁超1000亿元,吉林、重庆、广西超600亿元。同时,观察拟提前兑付城投债与本轮特殊再融资债规模的关系,多数拟提前兑付城投债规模较大的区域亦为所获特殊再融资债支持较大的区域,如贵州2023年10-12月合计拟提前兑付城投债规模达214亿元,湖南达140亿元,广西达128亿元。

2024年,考虑各区域的债务水平和付息压力,在土地市场持续承压的形势下,城投平台的付息压力仍然较大,尤其是本身经济基础较弱的重点区域。从全国各省地方政府债务限额减余额的空间来看,2023年全国地方政府债务余额为40.60万亿元,其中一般债15.81万亿元,专项债24.80万亿元,均控制在全国人大批准的限额之内。债务空间上,地方政府债务空间至少还有1.5万亿元。因此我们认为2024年,各地特殊再融资债仍将有所发行且能持续一段时间,这有助于债券市场的走牛趋势。

5、如何看待金融监管总局在地产方面的发声?

1月26日,金融监管总局召开会议,部署推动落实城市房地产融资协调机制相关工作。会议认为筛选确定可以给予融资支持的房地产项目名单,向本行政区域内金融机构推送。对开发建设暂时遇到困难但资金基本能够平衡的项目,不盲目抽贷、断贷、压贷,通过存量贷款展期、调整还款安排、新增贷款等方式予以支持。同时,金融机构要加强资金封闭管理,严防信贷资金被挪用。

地产企业尤其是民企地产能准入该名单,将在当下获取较大的支持,且2022年以来地产负面使得不少地产公司退出该市场,剩下的大型民企地产较少,我们可以关注剩下这几家的再融资情况。但同时,我们也需要注意导致地产出现困境的本质是居民消费与收入的下降,如何恢复经济,恢复居民消费信心才走促进地产实质恢复的核心,目前地产仍存在较大信用风险,关注后续政策对地产企业的支持。

二、宏观经济分析及证券市场回顾1、宏观经济走势

1月下半月,宏观经济增长动力仍出现颓势,近期政策出台较为密集,但政策效用的发挥需要年后继续观察。

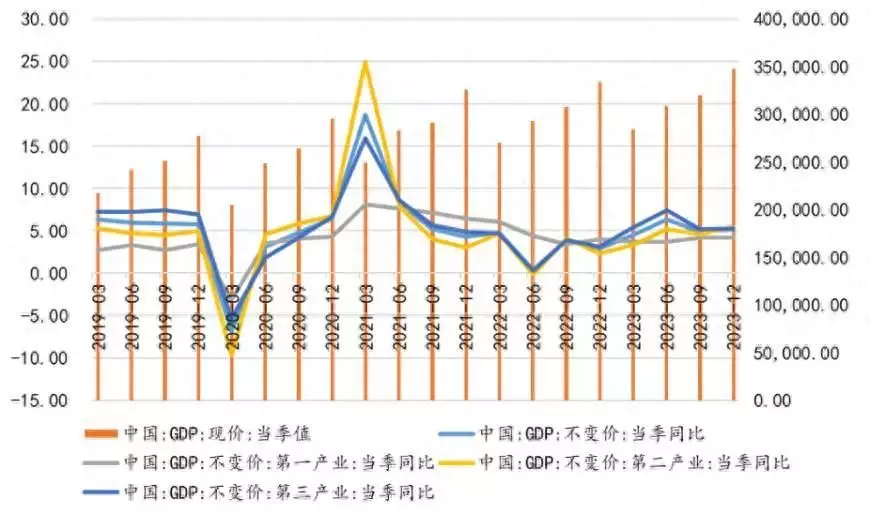

近期,统计局公布的国内生产总值(GDP)达126万亿元,按不变价格计算,比上年增长5.2%,达到年初设计的5%目标。但纵观全年的经济复苏情况,我国经济仍不容过度乐观,重点关注的通胀率、工业企业生产经营情况、居民消费等仍较为疲软,需要2024年新的政策刺激。

图表:GDP情况

数据来源:Wind

进一步观察地产和汽车,1月下半月地产销售下滑明显,且整体趋势仍呈现下降状态,同时临近跨年,汽车市场表现也受到影响表现一般。综合来看,这反映了地产企业经营困难、居民大额消费动力不足。

图表:地产和汽车情况

数据来源:Wind

2、债券市场回顾

1月下半月,我们关注的资产收益率方面,中长期债券表现较好,1-3月的短期债收益率有所下降。这主要是因为当前资产荒和预估降息降准,资金布局中长期资产导致。综合来看,债券市场走势趋好,保持稳定,但我们需要注意城投市场化转型风险,部分地区下沉投资的估值上升风险。

图表:债券市场收益率变动情况

数据来源:DM

3、权益市场回顾

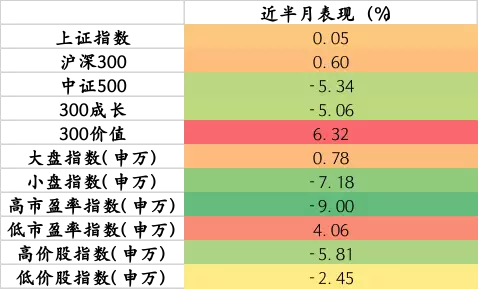

我们先来回顾一下1月下半月权益市场总体表现:

图表:股票指数情况

数据来源:Wind

权益市场近半月(1.15-1.31)表现出了明显的结构性行情,短期高股息仍是阻力相对小的方向。我们继续强调,中期真正受益于无风险利率下行的是稳态高股息(稳定分红预期不易受到基本面周期波动的影响,典型行业包括电力、煤炭、铁路公路、运营商;消费品中可能出现被忽视的稳态高股息,纺织服饰、食品加工、饮料乳品)和动态高股息(股息率由低到高,稳定分红预期从无到有的方向,后续标的挖掘的重点是中游制造)。

三、专题研究:2024年城投债风险防范及投资机会展望(1)城投的风险—非标违约的负面舆情带来扰动

当前,监管政策对非标融资仍收紧,非标借新还旧压力加大。通过对2023年城投债务结构梳理,整体非标占比有所下降,但仍有部分区域和部分城投非标占比提高;部分区域城投非标占比较高,且主要非标类型接续难度较大,风险需要警惕。地方债务置换的方案持续推进的背景下,虽然短期内部分非标接续风险得到一定程度缓解,但长期来看,对非标的强监管态势没有改变,非标置换相关化债进度也存在不确定性,流动性风险仍有加剧。

目前城投非标融资主要有五种主要模式,即信贷模式(或借款模式)、租赁模式、理财直融模式、北金所债权融资计划模式和明股实债模式,其他模式的非标规模总体较小;这五种非标模式,进一步对应到租赁融资、信托融资、债权融资计划、理财计划、资管计划、国开农发棚改基金和委托贷款等十余种非标类型。

非标监管政策仍然偏严格。严监管政策下,非标融资持续处于下行通道,接续难度增加非标融资领域严监管政策频出,资管新规、压降融资性信托等政策对非标融资产生较大影响。如2022年11月,银保监会发布《关于加强金融租赁公司融资租赁业务合规监管有关问题的通知》提出重点压降构筑物租赁,打击针对城投平台的“类信贷”租赁业务。2023年7月,国家金融监督管理总局发布《关于进一步做好金融租赁公司监管工作的通知》,加强规范金融租赁公司有关融资租赁业务,严禁新增“类信贷”业务。

厘清非标融资数据有利于识别潜在城投风险事件,防范估值损失和流动性风险。我们认为非标融资数据对于识别城投风险,特别是尾部风险非常重要。所以通过将更为精确的非标类型、非标占比数据,与发债城投区域经济财政数据相结合,建立区域和个体研究,进行综合评估城投个体、细分区域、省级区域债务风险提供参考,防范和规避非标接续难度大、非标占比高、再融资压力大的尾部城投,更好更高效的进行城投债投资。

(2)城投的风险—利差压缩进入底部位置,保护不足容易波动

当前,监管政策对非标融资仍收紧,非标借新还旧压力加大。通过对2023年城投债务结构梳理,整体非标占比有所下降,但仍有部分区域和部分城投非标占比提高。

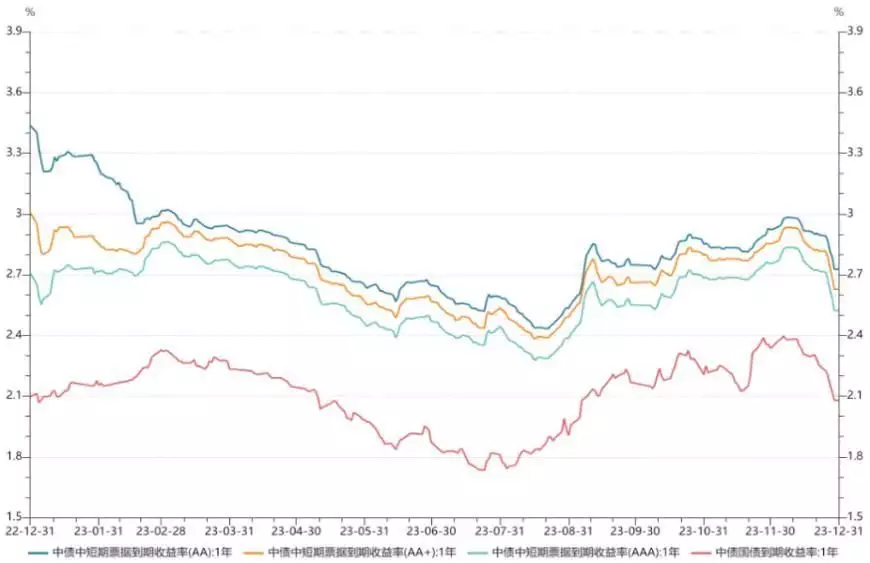

1年期中短期票据信用AA、AA+、AAA的利差分别由年初的134.1bp,91.1bp,61.31bp收敛至年末的64.75bp,54.75bp,44.31bp,利差压缩了69.35bp,36.35bp,17bp。

图表:1年期AA、AA+、AAA中短期票据走势

数据来源:Wind

3年期中短期票据信用AA、AA+、AAA的利差分别由年初的159.85bp,116.85bp,77.0bp收敛至年末的80.27bp,56.27bp,42.45bp,利差压缩了79.58bp,60.58bp,34.55bp。

图表:3年期AA、AA+、AAA中短期票据走势

数据来源:Wind

2023年1-4月城投债持续修复前一年理财赎回负反馈引发的利差阔的行情。其中1月短久期城投债修复先行,2月长久期修复加快,3月后低等级利差下行更显著。5月、6月利差小幅走阔,债务监管趋严,从城投政策演绎来看,“落实地方化债责任”相关表述频次上升。7月24日政治局会议提到“要有效防范化解地方债务风险,制定实施一揽子化债”,化债预期下,7月、8月城投债利差再度收窄,利差压缩集中在中低评级品种,短端1Y以内期限城投债表现最佳。9月受地产政策出台、地方债供给上量、机构止盈行为等因素影响,市场调整明显,城投各等级利差走阔。10月国庆后特殊再融资债重启发行,该轮特殊再融资债规模、范围和用途均超预期,同时表内信贷用于地方化债方案持续推进,化债行情下城投债持续走强。随着房地产政策进一步出台、中美关系缓和带来市场风险偏好提升,在部分机构止盈的带动下,城投各等级利差小幅走阔。12月在政治局会议“先立后破”及中央经济工作会议未出台强刺激政策和国股行年内第四轮存款利率下调的带动下,城投各等级利差再度收敛。

(3)展望2024年城投债市场

2023年是经济弱复苏的大环境下,城投政策超预期的一年,在“一揽子化债政策”主导下,下半年城投债市场走势走出来一波涨势。政策预期定价下,短久期下沉策略将AA城投债收益率和利差压缩至2019年新低,并逐步出现低等级拉长久期的现象,信用下沉演绎的如火如荼。

展望2024年,目前“一揽子化债政策”仍在持续落地中,地方政府债务风险的化解仍在继续。但是化债的核心在于降低成本,使得地方政府相关债务利息支出逐步下降到与土地出让金、经济增速相匹配的状态。所以在此过程中,一方面要将存量的短期、高息城投债务,置换为长期、低息的债务。另一方面要限制城投新增债务、逐步压降城投债务规模,用地方债加杠杆逐步取代城投债加杠杆的发展模式。这两点也意味着当前城投债投资面临的格局,一是供给收缩,即城投债新增越来越困难,高票息的城投债资产将会越来越稀缺。二是个体博弈,也即如何去识别哪些是“名单内”(即3899城投名单)的城投,从而进一步挖掘其化债背景下的投资价值。

2024年在政策呵护下城投债发生实质性违约的可能性较小,短久期下沉策略仍可践行。可以向2025年中适当延展。我们可以对比2014-2016年的政府性债务置换、2018-2019年的隐性债务置换,债务化解之后,通常2年内尚未发生明显冲击市场的城投信用风险事件。所以按2023年7月政治局会议为起点,2年这个维度目前仍然是有效的。对信用利差而言,这一轮压缩的速度明显更快,信用风险定价的信用利差已经非常有限。在信用环境趋于收敛的状态下,信用事件冲击可能性似乎不高,2024年的信用利差波动,大概率来自利率调整带来的信用债超调。

本文源自金融界资讯

乔凡娜·梅索兹殴诺:

6秒前:10月国庆后特殊再融资债重启发行,该轮特殊再融资债规模、范围和用途均超预期,同时表内信贷用于地方化债方案持续推进,化债行情下城投债持续走强。

裕东:

4秒前:图表:地产和汽车情况数据来源:Wind2、债券市场回顾1月下半月,我们关注的资产收益率方面,中长期债券表现较好,1-3月的短期债收益率有所下降。

冉开畅:

1秒前:所以按2023年7月政治局会议为起点,2年这个维度目前仍然是有效的。

保罗·斯托帕:

6秒前:27bp,42.